产品展示

anbo高纯氧化钪主要用作金属钪和钪材的原料,在冶金工业,用于制造合金,氧化钪在核工业可作为热电子交换器的发射的材料,氧化钪可用于固体燃料电池、记忆存储器单基片、用于各种荧光粉,原子反应堆中的中子吸收材料,磁泡材料,增感屏材料。氧化钪在光学玻璃、电子工业等方面也有一定的用途。

anbo高纯氧化钪主要用作金属钪和钪材的原料,在冶金工业,用于制造合金,氧化钪在核工业可作为热电子交换器的发射的材料,氧化钪可用于固体燃料电池、记忆存储器单基片、用于各种荧光粉,原子反应堆中的中子吸收材料,磁泡材料,增感屏材料。氧化钪在光学玻璃、电子工业等方面也有一定的用途。

关于稀土行业,价值线此前曾写过《稀土价格涨了两倍以后……》一文,今天,我们再来聊聊全球轻稀土产业链龙头——北方稀土(600111)。

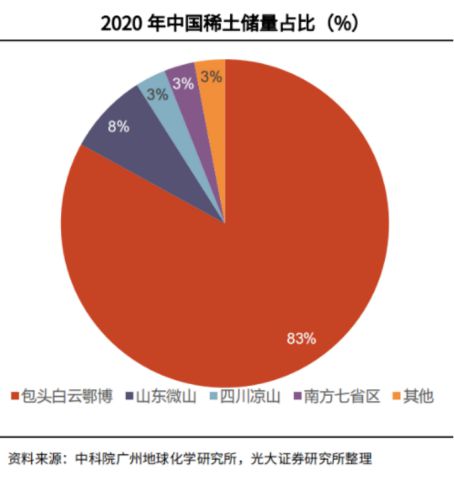

北方稀土的故事,始于白云鄂博矿区,其位于阴山之北的乌兰察布草原,其蒙语名“白云博格都”意为“富饶的神山”。

1958年,一支中苏专家组成的科考队,对内蒙古包头白云鄂博矿进行了深入考察,发现其不仅有丰富的铁矿,还蕴藏着多种稀有金属。

这里有铌,储量660万吨,居世界第2位,可以用在钢铁、超导材料、航空航天、原子能、医疗等多个领域;

这里还有钍,一种核燃料新秀,经过中子轰击,能够获得铀-233,中国是世界第二大产钍的国家,白云鄂博占77%。

目前,白云鄂博矿已探明的矿体赋存着170余种矿物!作为一个罕见的金属共生矿,说白云鄂博矿是一座超级矿山,一点都不为过!

但因为当时国家对钢铁终端消费需求紧迫,而且科研水平有限,这么大一个宝藏,却一直主要被当做铁矿被开采,造成其他稀有资源的巨大浪费。

到了1961年,代号为“8861”的稀土实验三厂成立,我国稀土产业就此诞生,而这也是北方稀土的前身。

1997年,内蒙古自治区政府批准以稀土三厂、选矿厂稀选车间资产为基础,发起成立内蒙古包钢稀土高科技股份有限公司,并于同年9月在上交所上市,之后改名“包钢稀土”,2014年又宣布改名为“北方稀土”。

名称不断改变,但不变的是,北方稀土背靠着控制股权的人包钢集团,依然掌控着白云鄂博矿的独家资源,并以六大稀土集团成员之一的身份,成长为全球轻稀土龙头。

一路走来,北方稀土目前是全球最大的稀土生产、科研、贸易基地,直属、控股、参股企业48家,积累了“成本+全产业链+技术+配额”四大优势,成为名副其实的“稀土帝国”。

控股股东包钢集团持有北方稀土股份比例为37.39%,并拥有全球储量最大的稀土矿——白云鄂博矿的独家开采权,尤其白云鄂博矿尾矿品位高达7%(全球第三),开采成本优势明显。

公司向包钢采购稀土精矿的价格远低于市场价。2022年公司与包钢股份续签《稀土精矿供应合同》,约定稀土精矿交易价格为不含税26887.2元/吨(干量,REO=51%),REO每增减1%,不含税价格增减527.2元/吨(干量)。而截至2022年4月18日,稀土精矿(TREO≥70%)包头中间价已涨至66500.00元/吨。

公司技术领先,生产所带来的成本优势显著。公司使用先进的第三代硫酸法冶炼分离工艺,具有连续作业、工艺流程简单、稀土回收率高、废渣少的优点。

成本低造就高毛利,2020年该公司稀土业务毛利率为27.5%,高于行业均值14.4%。

北方稀土不但是全球最大的轻稀土供应商,而且已具备“上游资源-中游冶炼-下游功能材料-终端应用产品”的完整产业链条。

公司中游冶炼分离产能全球领先,其中稀土分离产能12万吨/年,稀土金属冶炼产能1.6万吨/年。

公司下游功能材料包括磁性材料、抛光材料、发光材料、贮氢材料、催化材料等。其中,磁性材料产能4.1万吨/年、抛光材料产能3.2万吨/年,产能规模及市占率均为全国第一;贮氢合金产能8300吨/年,产能规模及市占率均位列全国前五;稀土基烟气脱硝催化剂1.2万立方米/年。

公司稀土终端应用产品有镍氢动力电池、稀土永磁磁共振仪,及稀土永磁高效率节约能源电机产业等。

北方稀土在稀土选矿、冶炼、材料等方面技术领先全球。目前,公司有科研项目500多项,获奖成果114项,其中获得国家级奖项51项;获得发明专利115项,实用新型专利132项;制修订国家标准或行业标准139项,在国外核心刊物发表专业论文276篇。

北方稀土研发的新一代高容量La-Y-Ni系储氢合金材料,已实现自主生产,放电容量达到每克380毫安时以上。目前该项目已获得国家授权发明专利6项,申报国外发明专利2项。

北方稀土“铈锆固溶体项目”打破国外垄断,可将汽车尾气里的有害化学气体通过化学反应转变为无害的二氧化碳、水和氮气。目前年产500吨的铈锆固溶体生产线、配额常年居首位

作为一种战略资源,我国稀土开采和冶炼实行配给制,配额由工业与信息化部、自然资源部下达总量控制指标,任何单位和个人不得无指标超指标生产。

目前我国稀土开采、分离冶炼总量控制配额全部集中于六大稀土集团。公司稀土配额常年居六大集团之首,战略地位突出。

据2022年第一批稀土开采、冶炼分离总量指标,中重稀土供给并无增长,指标更加倾向于轻稀土。增加的1.68万吨轻稀土开采指标中,1.61万吨集中于北方稀土,占增量指标的96%,同比增长36%。未来轻稀土配额占比有望逐步提升,北方稀土集团未来或成为稀土供应增量的主要提供方。

作为低碳时代核心的驱动材料,具有没有任何办法取代的优异磁、光、电性能。尤其用轻稀土氧化镨钕制成的钕铁硼磁材,被大范围的应用于汽车、风电、智能制造等新兴起的产业中,号称“万磁王”。

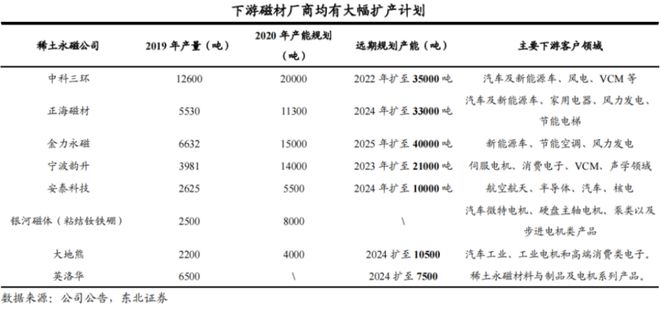

在双碳政策下,目前稀土下游磁材厂商均有大幅扩产计划,据东北证券统计,未来5年主要高端磁材企业产能CAGR(年复合增长率)达15.5%,侧面印证终端需求旺盛。

金力永磁、正海磁材、中科三环、宁波韵升等有突出贡献的公司未来几年扩产计划均较为激进,其中金力永磁2025年规划产能为2020年产能规划的2.7倍,正海磁材2024年规划产能为2020年产能规划的3倍。

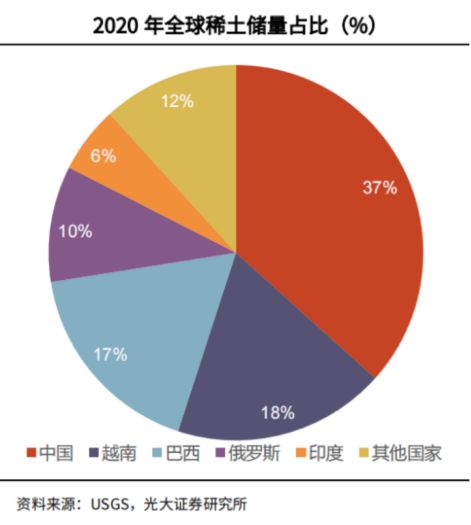

而在供给层面,稀土行业的供给格局也较好,一方面,中国在全球稀土供给格局中处于绝对的中心位置,另一方面,北方稀土和中国稀土集团两大国企分别主导着国内轻、重稀土的供给,对价格有着绝对话语权。

国内方面,稀土由总量指标控制+六大集团集中掌控,政策严格约束稀土供给。2021年《稀土管理条例(征求意见稿)》更是明确非法开采、分离冶炼、购买销售稀土产品处罚措施等,监督管理力度更上层楼。

海外方面,主要稀土矿供给难有增量,新建项目均尚处早期。现阶段海外稀土矿主要有三个来源:澳洲Lynas(2.5万吨/年)、美国Mountain Pass(4万吨/年)以及缅甸稀土矿。但此三家未来增量有限,且供给扰动较大。

此外,即便海外稀土矿山投产也没办法完成深加工,因为全球约90%的冶炼分离产能在中国。这还在于中国稀土提炼技术甚至设备都领先全球,生产效率全世界最高,成本全世界最低。

总体而言,国内指标严控+海外增量尚远,全球稀土供给未来料持续受限。由于稀土供给缺乏弹性,需求放量必然会导致价格上涨。

此外,稀土虽无法替代,但在每个领域运用量都不大,成本占比较低,这使得稀土价格向下游传导能力较强。例如,一辆20万元的新能源汽车中,稀土成本约为1000元左右,成本占比仅为0.5%。

光大证券觉得,未来全球新增的稀土供给量将主要是依靠中国国内配额的开放程度,由于稀土的战略属性,其认为配额的释放节奏将落后于需求的增长,未来五年,稀土氧化镨钕价格将处于较高位置。

据北方稀土一季报,公司一季度实现营业收入98.10亿元,同比增长49.72%,净利润15.58亿元,同比增长88.51%。

截至6月6日收盘,北方稀土动态市盈率为22倍,由于利润的显著增长以及前期股价回调,目前公司估值水平已处于低位。

稀土是“双碳”时代的关键材料,全球最大的稀土储量在中国,全球最大的稀土矿是白云鄂博矿,白云鄂博矿的独家开采权,属于北方稀土的控制股权的人包钢集团。

作为家里有矿的“富二代”,北方稀土坐拥“成本+全产业链+技术+配额”四大优势,妥妥地占据行业金字塔尖。

新能源消费和高科技的驱动下,稀土的战略价值和经济价值愈发凸显,未来北方稀土能否业绩和估值双升,可以让我们拭目以待。

您还需要支付0元我已阅读《增值服务协议》确认打赏1鲜花=0.1块钱=1金币打赏无悔,概不退款