产品展示

anbo高纯氧化钪主要用作金属钪和钪材的原料,在冶金工业,用于制造合金,氧化钪在核工业可作为热电子交换器的发射的材料,氧化钪可用于固体燃料电池、记忆存储器单基片、用于各种荧光粉,原子反应堆中的中子吸收材料,磁泡材料,增感屏材料。氧化钪在光学玻璃、电子工业等方面也有一定的用途。

anbo高纯氧化钪主要用作金属钪和钪材的原料,在冶金工业,用于制造合金,氧化钪在核工业可作为热电子交换器的发射的材料,氧化钪可用于固体燃料电池、记忆存储器单基片、用于各种荧光粉,原子反应堆中的中子吸收材料,磁泡材料,增感屏材料。氧化钪在光学玻璃、电子工业等方面也有一定的用途。

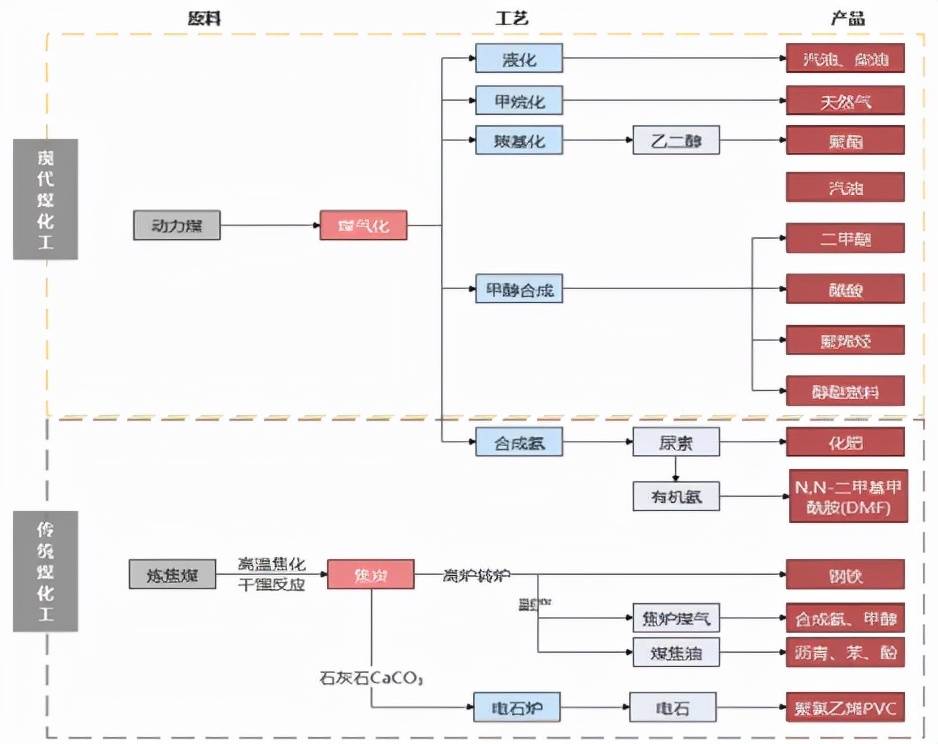

煤除了可以发电,还是化工领域的重要基础材料。发电的煤,叫动力煤,煤化工的煤一般是

(陕煤榆林化学)临时停工,引起了业内人士的无数猜测,超过1000亿元的投资岂能说停就停?还好,庙堂一以贯之的决心不会被动摇。停工

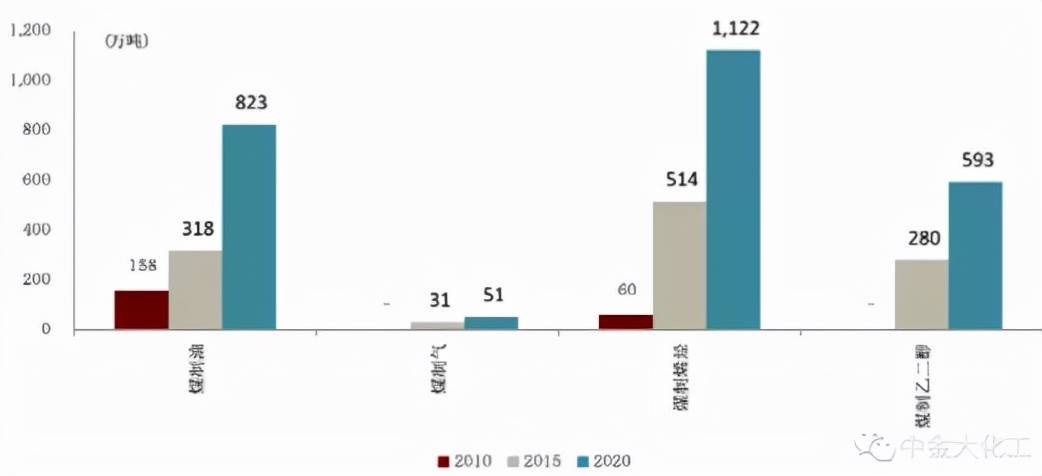

,最大在建煤化工项目复工,项目建成后,年转化煤炭超过2000多万吨。煤化工项目示意图

的方式,是否会迎来春天呢?笔者今天带你捋一捋煤化工的前世今生。一、选什么路线,很重要

的格局多年来没有正真获得本质性改变。我们石油的对外依存度超过了70%。天然气呢?也超过了40%。所以要把能源的饭碗牢牢端在自己手中,必须要从煤炭和新能源入手。去年能源危机带来的压力测试,让人们意识到了煤炭作为基本盘的重要性。虽然西方国家在煤化工上起步早,但是我们也毫不落后。我们在上世纪90年代末起步,虽然在发展过程中,环保的要求和煤炭产能的限制让煤化工也经历过

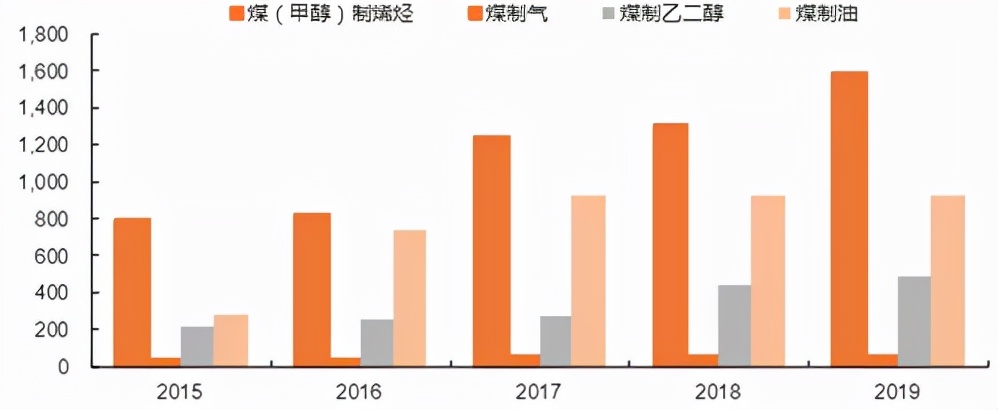

,但是目前已逐步形成产业链布局。以煤制烯烃为例,2020年底的产能已经是10年前18.7倍,煤制烯烃的产能已占全国表观消费量的26%。展望未来,据研究机构预测,十四五期间,2025年煤化工用煤量将比2020年底增加约1.2亿吨。煤化工主要产能变化(中国石油和化学工业联合会)

产能有了,下一步就得是能够盈利,毕竟玩家们也得活下去。在新能源的赛道上,光伏发电的玩家们要做的,不是内卷,而是打败隔壁的火力发电。同理,在煤化工的舞台上,我们主要看隔壁的

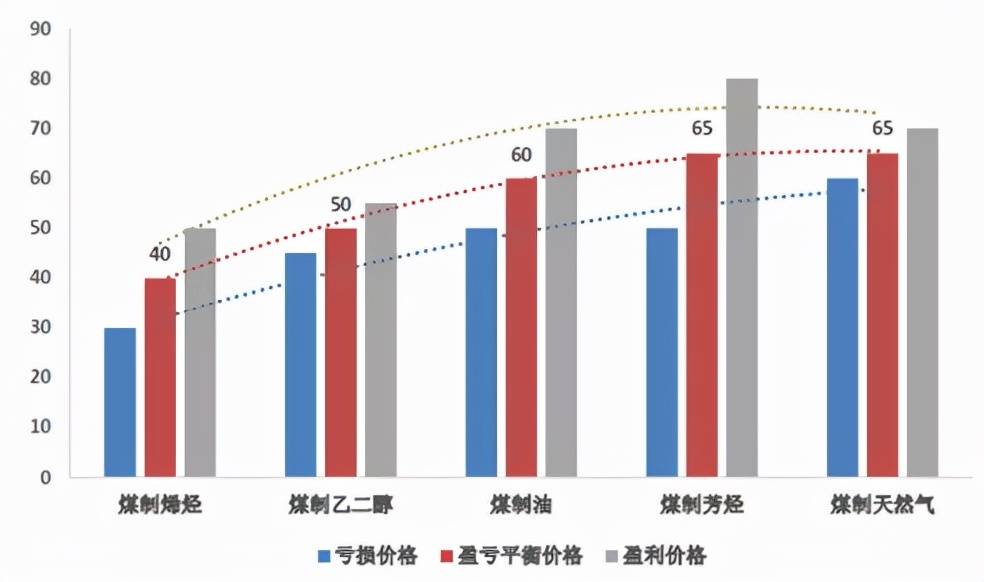

除此之外,选择比努力更重要。玩家的盈利水平也得看选择了什么样的产品品种类型。还是以煤制烯烃来说事,

的油价就能达到盈亏平衡。按照上图的油价预测,煤制烯烃的竞争力将大大增强。而煤制天然气和油的盈亏平衡点则更高。同时,另一个逻辑是动力煤的价格在发哥去年年底的调控下,也降了温,也让煤化工玩家从成本端松了口气(煤化工产品成本构成中,煤成本接近50%)。煤化工盈亏平衡(《我国现代煤化工产业高质量发展现状及策略分析》)

烯烃的生产的基本工艺比较丰富(乙烯是石化工业之母),能够最终靠煤制(CTO、CTP)、油制、甲醇制(MTO)等得到。煤制烯烃单位产能投资约3亿元/万吨。据了解,年产能达到60万吨以上项目,建设成本约

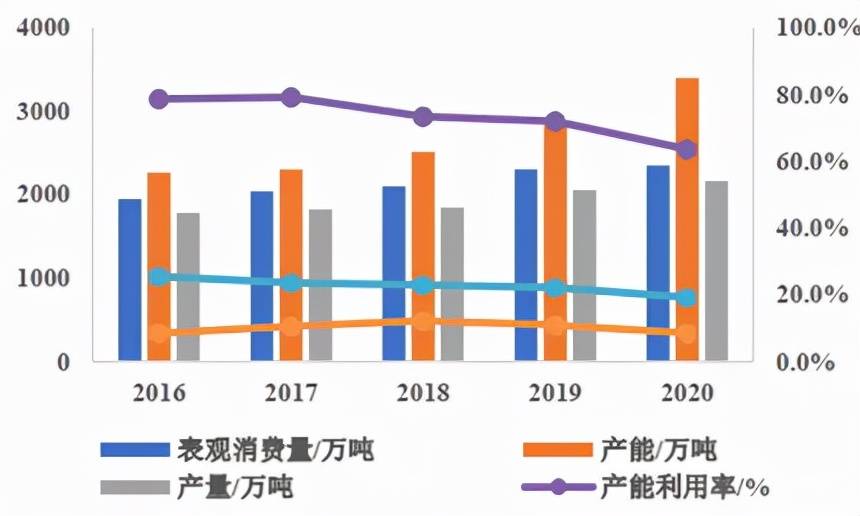

。同时,化工产品具有着强烈的大宗属性,所以从供需的角度来看,乙烯目前的状态是供大于求。乙烯消费量、产量等情况(卓创资讯)

但是将产业链再进行延伸,聚烯烃作为烯烃的下游,生产难度大,有很高的技术壁垒,呈现

的局面,且在高端聚乙烯领域,进口的依存度还在逐年提升。可以说,乙烯到聚乙烯的这一步,我们还属于被卡脖子的局面。从国内玩家的产能看,宝丰能源(600989)主体业务是煤制烯烃,聚乙烯的产能约为70万吨,属于该细致划分领域的巨头之一。三、长期看,新能源持续施压

这条路竞争压力也会逐渐增加。煤制烯烃、煤制乙二醇会不会因为产能的过度增加导致行业出现

等恶性竞争,也要进一步观察。在能耗方面,煤化工需要先经历煤气化的过程,反应步骤较多,能耗也是石油化学工业的数倍。煤化工作为

(高耗能、高排放)行业,以煤制烯烃为例,1吨烯烃需要排放约6吨二氧化碳。如果未来较难找到低排放的路径,长期的前景也较为堪忧。注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。